|

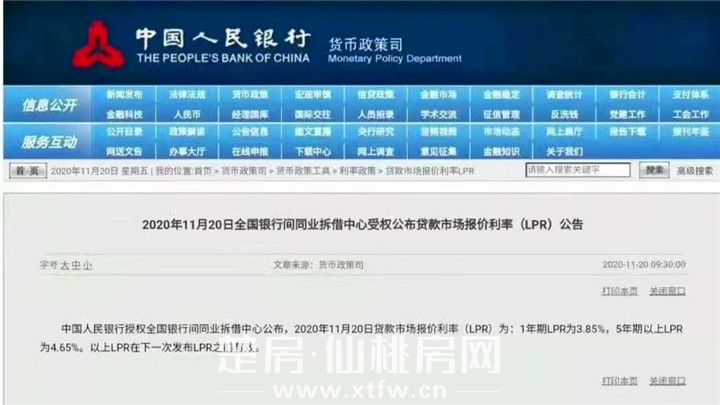

2020年10月20日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告:中国人民银行授权全国银行间同业拆借中心公布,2020年11月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。11月LPR和4-10月相比无变化。

LPR连续下降至4.65%,成历史最低值

已连续8个月未变化

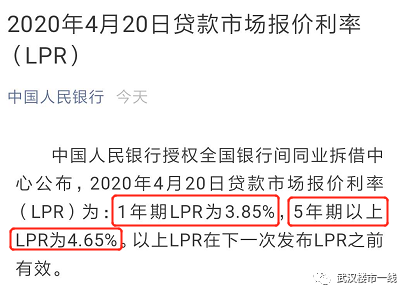

中国人民银行授权全国银行间同业拆借中心公布,2020年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,相比上月下降20个基点;5年期以上LPR为4.65%,相比3月下降了10个基点(即0.1%)。

此后5-11月的利率均与4月持平,没有继续下调。

2019年11月20日,央行宣布最新5年期以上LPR(房贷基准利率)下降为4.80%,2020年2月20日为实行LPR计算方式以来第二次下调LPR,2020年4月20日为实行LPR计算方式以来第三次下调LPR(此次下调幅度较前两次都大),目前总计下调过三次。

自制LPR变化表如下:

2020年4月前的下调时间为2020年2月20日,贷款市场报价利率(LPR)为:1年期LPR为4.05%,相比上月下降10个基点;5年期以上LPR为4.75%,相比上月下降了5个基点。这也是3个月以来,LPR的第二次下降,降息趋势非常明显!

目前4.65%的LPR,也是从中国有利率政策以来的最低值

而且根据相关专家的分析,未来的LPR还有大幅的下降空间。不过调整成LPR政策后,更有利于针对房地产的定向调控。也就是LPR下降的时候,通过增加上浮基点数,让房贷实际的执行利率保持相对稳定。而在仙桃大多数银行首套房利率为5.73%,相对于在上浮为108个基点。

LPR到底怎么玩?

要弄清楚LPR由4.75%降到了4.65%之后有什么影响?小编要告诉大家LPR怎么玩。

1、什么是LPR?

贷款基础利率,又名贷款市场报价利率(Loan Prime Rate, LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行算术计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

2、在新规执行后,贷款利率=当时的LPR(会随时变换)+上浮基点数(不变量)。假设,当下你放款的时候执行了4月20日更新后的LPR4.65%,然后上浮108个基点(即1.08%),那么你放款时候的利率就是5.73%,相比2019年仙桃普遍上浮20%即5.88%的利率足足下降了0.15%。

3、对于此前已经放款的购房者来讲,如果是已放款的时LPR为4.75%,不管你上浮多少个基点,在你放款一年之后,就可以根据最新的LPR计算下一年的贷款利率。比如你签约时是LPR4.75%+上浮100个基点,到明年重新计算,你下一年的利率就是LPR4.65%+上浮100个基点,利率下降0.1%。

近期放款的购房者如果上浮108个基点的话,那新放款的利率计算公示将如下:利率=LPR4.65%+上浮108个基点(即1.08%)=5.73%。

近期想购房的你,如果有对仙桃楼市政策、楼盘房价及首付贷款有任何疑问 可添加小编微信(xtfw666)或拨打电话:18986922089 庄庄 咨询了解,看房专车接送,购房知识讲解...

|

雷达卡

雷达卡 发表于 2020-11-21 17:12:19

发表于 2020-11-21 17:12:19

提升卡

提升卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡